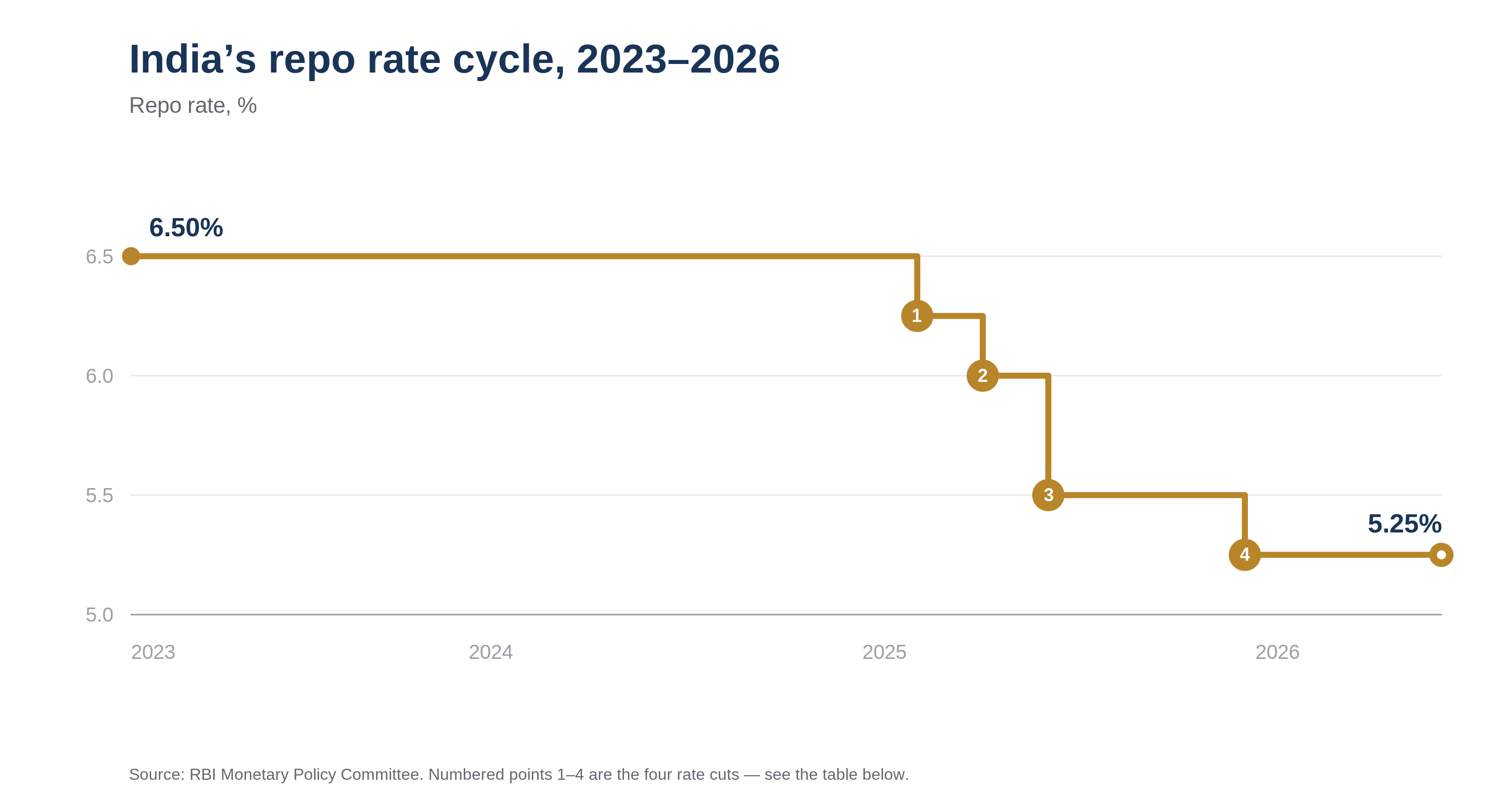

- RBI ने जून 2026 में लगातार तीसरी बैठक में रेपो रेट 5.25% पर बनाए रखा, न्यूट्रल स्टांस बरकरार रखा और प्रभावी रूप से 2025 की शुरुआत में शुरू हुई ईज़िंग साइकिल को बंद कर दिया।

- इस साइकिल में फरवरी से दिसंबर 2025 के बीच चार चरणों में 125 बेसिस पॉइंट की कटौती हुई, जिससे रेट 6.50% से 5.25% पर आया।

- गवर्नर Sanjay Malhotra की पहली कटौती फरवरी 2025 में आई, 6.50% पर लगभग दो साल की होल्ड के बाद।

- रेट के स्थिर रहने की संभावना के साथ, गिरती दरों की अनुकूल हवा खत्म हो गई है — अब रिटर्न सस्ते पैसे से नहीं, बल्कि आमदनी और स्टॉक चयन पर टिका है।

- बॉन्ड यील्ड, रुपया और FII फ्लो जो टैक्स छूट से जुड़े हैं — ये आगे देखने वाली प्रमुख चीज़ें हैं।

5 जून को, भारतीय रिज़र्व बैंक ने वही किया जो लगभग सभी को उम्मीद थी। मौद्रिक नीति समिति ने रेपो रेट को 5.25% पर बनाए रखा और स्टांस न्यूट्रल रखा — फरवरी, अप्रैल और जून 2026 की द्वि-मासिक बैठकों में लगातार तीसरी बार बिना किसी बदलाव के। अधिकतर सुर्खियों के लिए कहानी यहीं खत्म हो जाती है। हमारे विचार में यहीं से असली दिलचस्प कहानी शुरू होती है, क्योंकि यह विराम चुपचाप उस ईज़िंग साइकिल के समापन का संकेत देता है जो 2025 की शुरुआत में शुरू हुई थी, और यह बदलता है कि निवेशकों को आने वाले महीनों के बारे में कैसे सोचना चाहिए।

हम यहाँ तक कैसे पहुँचे

विराम को समझने के लिए उस रास्ते पर नज़र डालना ज़रूरी है जो यहाँ तक ले आया।

| # | कब | निर्णय | रेपो रेट |

|---|---|---|---|

| Feb 2023 | शिखर, अंतिम वृद्धि | 6.50% | |

| 1 | Feb 2025 | −25 bps | 6.25% |

| 2 | Apr 2025 | −25 bps | 6.00% |

| 3 | Jun 2025 | −50 bps · स्टांस → न्यूट्रल | 5.50% |

| 4 | Dec 2025 | −25 bps | 5.25% |

| Feb–Jun 2026 | होल्ड · लगातार 3 बैठकें | 5.25% |

चार रेट कटौतियाँ (1–4) कुल 125 bps की ईज़िंग देती हैं; RBI दिसंबर 2025 की कटौती के बाद से 5.25% पर बना हुआ है।

फरवरी 2023 में अपनी अंतिम वृद्धि के बाद, RBI ने रेपो रेट को लगभग दो साल तक 6.50% पर बनाए रखा, जब वह मुद्रास्फीति के स्थिर होने का इंतज़ार कर रहा था। मोड़ फरवरी 2025 में आया, जब नव नियुक्त गवर्नर Sanjay Malhotra ने लगभग पाँच साल में पहली कटौती की और रेट को 6.25% पर ले आए। अप्रैल में 25 बेसिस पॉइंट और आए, और जून 2025 में बड़े 50 बेसिस पॉइंट की कटौती ने रेट को 5.50% पर खींच लिया और स्टांस को अकोमोडेटिव से न्यूट्रल में बदल दिया। इसके बाद RBI ने अगस्त और अक्तूबर में रुककर दिसंबर 2025 में अंतिम 25-पॉइंट कटौती की, जिससे रेपो रेट 5.25% पर आ गई। कुल मिलाकर, एक साल से भी कम समय में 125 बेसिस पॉइंट की ईज़िंग।

तब से RBI हर बैठक में — फरवरी, अप्रैल और अब जून 2026 में — होल्ड पर रहा है। एक साथ देखें तो कटौतियाँ उस खिड़की में आगे-आगे की गई थीं जब मुद्रास्फीति असामान्य रूप से कम थी और रुपया अधिक स्थिर था, और विराम तब आए जब वह परिदृश्य बदलने लगा। जून का फैसला कोई ताज़ा विकल्प कम है और पिछले साल के अंत में RBI जिस स्टांस में बैठा, उसकी निरंतरता अधिक।

RBI अभी होल्ड क्यों कर रहा है

होल्ड के पीछे का तर्क सीधा है एक बार जब आप यह मान लें कि ईज़िंग साइकिल अपना काम कर चुकी है। 125 बेसिस पॉइंट दे चुकने के बाद, RBI को और कटौतियों से विकास को समर्थन देने की सीमित गुंजाइश दिखती है, और वह चाहता है कि पहले की कटौतियाँ उधार दरों और माँग में अपना असर दिखाएँ — बजाय इसके कि ऐसी मुद्रास्फीति तस्वीर में नई उत्तेजना जोड़ी जाए जिस पर उसका पूरा नियंत्रण नहीं है।

अधिकांश दबाव अब भारत के बाहर से आ रहा है। पश्चिम एशिया में संघर्ष ने कच्चे तेल को ऊपर धकेला है, और जो देश अपनी अधिकांश ऊर्जा आयात करता है, उसके लिए यह जल्दी घरेलू कीमतों में तब्दील हो जाता है। रुपये पर भी दबाव पड़ा है, जो मई में 97 के करीब पहुँचने के बाद डॉलर के मुकाबले 95.8 के आसपास रिकॉर्ड निचले स्तरों पर है, और RBI इसे थामने के लिए भंडार खर्च कर रहा है। सामान्य से कम मानसून खाद्य कीमतों पर और जोखिम डालता है। सब मिलाकर, हाल की तिमाहियों की बहुत कम मुद्रास्फीति एक स्थायी विशेषता कम और एक चरण जो समाप्त हो रहा है, अधिक लगने लगती है। RBI ने अब FY27 के लिए अपने मुद्रास्फीति अनुमान को 5.1% तक बढ़ा दिया है, और हमारे विचार में जोखिमों का संतुलन अभी भी उससे ऊपर की तरफ है।

भारत अकेला ईज़िंग नहीं कर रहा। इंडोनेशिया, फिलीपींस और श्रीलंका सहित कई तेल-आयातक समकक्षों ने अपनी मुद्राओं की रक्षा के लिए पिछले साल दरें बढ़ाई हैं, और ऑस्ट्रेलिया ने 2026 में जिद्दी मुद्रास्फीति को काबू करने के लिए तीन बार दरें बढ़ाई हैं। नीति के कड़े होने की यह वैश्विक लहर RBI के लिए दूसरी दिशा में जाना कठिन बनाती है बिना रुपये पर और दबाव डाले।

यही कारण है कि हम इसे एक सहज होल्ड की बजाय सतर्क होल्ड के रूप में पढ़ते हैं। आगे की कटौतियों का दरवाज़ा बंद नहीं है, लेकिन उसमें से गुज़रने की बार स्पष्ट रूप से ऊँची हो गई है।

लिक्विडिटी का संकेत

एक महत्वपूर्ण विवरण है जो अक्सर मुख्य रेट पर ध्यान में खो जाता है। RBI रेट स्थिर रखते हुए बैंकिंग प्रणाली में लिक्विडिटी जानबूझकर सहज रख रहा है। नीति से ठीक पहले उसने वेरिएबल रेट रेपो नीलामी के माध्यम से ₹17,445 करोड़ डाले। तो जब वह मुद्रा की रक्षा और मुद्रास्फीति अपेक्षाओं को लंगर डालने के लिए रेट को जहाँ है वहाँ रखता है, वह यह भी सुनिश्चित करता है कि क्रेडिट बहता रहे।

बॉन्ड बाज़ार ने संदेश समझ लिया है। 10-वर्षीय सरकारी बॉन्ड यील्ड, 7% के करीब मँडराती हुई, उन निवेशकों को दर्शाती है जिन्होंने मान लिया है कि दरें जल्दी नहीं उतरेंगी। हमारे लिए, स्थिर नीति दर और पर्याप्त लिक्विडिटी का यह संयोजन रेट के फैसले से ज़्यादा RBI के इरादों के बारे में बताता है।

दूसरा मोर्चा: विदेशी पूँजी को आकर्षित करना

RBI अकेले नहीं चल रहा। राजकोषीय मोर्चे पर, सरकार उसी दिशा में आगे बढ़ी है। उसने एक अध्यादेश जारी किया है जो 1 अप्रैल 2026 से प्रभावी, विदेशी संस्थागत निवेशकों (FII) को सरकारी प्रतिभूतियों पर अर्जित ब्याज और पूँजीगत लाभ दोनों पर टैक्स से मुक्त करता है। उद्देश्य है 2026 के भारी विदेशी पोर्टफोलियो बहिर्प्रवाह को पलटना, जो अब तक लगभग ₹2.1 लाख करोड़ हो चुके हैं — पिछले साल की रफ्तार से काफी ऊपर — और रुपये पर कुछ दबाव कम करना।

यह एक महत्वपूर्ण बदलाव है। अब तक, विदेशी निवेशकों को इन प्रतिभूतियों पर अर्जित ब्याज पर 20% टैक्स देना पड़ता था, पूँजीगत लाभ कर के ऊपर, जिससे उनका कर-पश्चात रिटर्न बुरी तरह घट जाता था। दोनों को एक साथ हटाने से भारतीय सॉवरेन ऋण वैश्विक निवेशकों के लिए कहीं अधिक प्रतिस्पर्धी हो जाता है। अगर यह बॉन्ड बाज़ार में विदेशी पैसा वापस लाने में सफल रहा, तो यह यील्ड और मुद्रा दोनों को ऐसे ढंग से आसान कर सकता है जो RBI के लिक्विडिटी ऑपरेशन अकेले नहीं कर सकते। इस पर नज़र रखना ज़रूरी है, क्योंकि मौद्रिक और राजकोषीय दोनों प्राधिकरण स्पष्ट रूप से रुपये को दो दिशाओं से समर्थन देने की कोशिश कर रहे हैं।

निवेशकों के लिए इसका क्या मतलब है

निवेशकों के लिए, निष्कर्ष अपरिवर्तित रेट से ज़्यादा स्पष्ट है। बाज़ार का एक बड़ा हिस्सा महीनों से अगली कटौती का इंतज़ार कर रहा है, और हम उस उम्मीद के आधार पर पोर्टफोलियो नहीं बनाएँगे। जब पैसे की लागत लंबे समय तक ऊँची रहती है, तो वे व्यवसाय अच्छा करते हैं जो वास्तविक माँग, क्षमता और मूल्य निर्धारण शक्ति पर बढ़ सकते हैं — न कि सस्ते उधार पर।

हम बाज़ार के कैपेक्स और ऊर्जा पक्ष को प्राथमिकता देना जारी रखते हैं — पावर, धातु और वे मध्यस्थ जो बाज़ारों में अधिक भागीदारी से लाभ उठाते हैं — जहाँ कमाई वॉल्यूम और माँग से होती है न कि RBI के अगले कदम से। हम उन रेट-संवेदनशील उपभोग नामों पर अधिक सतर्क हैं जिनका मामला उधार लागत के घटने पर भारी निर्भर है। इस माहौल में बैलेंस शीट की गुणवत्ता और कमाई की स्थायित्व अगले नीति फैसले की दिशा से अधिक मायने रखती है।

फिक्स्ड इनकम पक्ष पर, नई टैक्स छूट बड़ा संरचनात्मक बदलाव है। सरकारी प्रतिभूतियों पर ब्याज और पूँजीगत लाभ दोनों अब FII के लिए टैक्स-मुक्त होने के साथ, भारतीय बॉन्ड विदेशी खरीदारों के लिए वास्तव में अधिक आकर्षक हो गए हैं, और विदेशी माँग की वापसी RBI के होल्ड पर रहने के बावजूद धीरे-धीरे यील्ड को नीचे खींच सकती है।

आगे की राह

अगला कदम, किसी भी दिशा में, अब FY27 की दूसरी छमाही का प्रश्न अधिक लगता है, और यह लगभग पूरी तरह से तेल और रुपये के टिकने पर निर्भर होगा। अगर दोनों शांत हो जाते हैं, तो RBI आराम से होल्ड पर रह सकता है और समय के साथ ईज़ करने की गुंजाइश वापस पा सकता है। अगर नहीं होते, तो रेट बढ़ोतरी जो कुछ महीने पहले असंभव लगती थी, एक वास्तविक संभावना बन जाती है — और यह एक परिदृश्य है जिसके लिए आज कुछ ही पोर्टफोलियो तैयार हैं।

फिलहाल, RBI ने धैर्य चुना है, और जिन परस्पर विरोधी हवाओं का वह सामना कर रहा है, उन्हें देखते हुए यह एक उचित फैसला है। निवेशकों का काम केंद्रीय बैंक से राहत का इंतज़ार करना नहीं है, बल्कि उन व्यवसायों को अपनाना है जो चाहे वह राहत आए या न आए, अच्छा कर सकते हैं।

यह निवेश सलाह या किसी प्रतिभूति को खरीदने या बेचने की सिफारिश नहीं है। निवेश निर्णय लेने से पहले कृपया अपने वित्तीय सलाहकार से परामर्श करें।

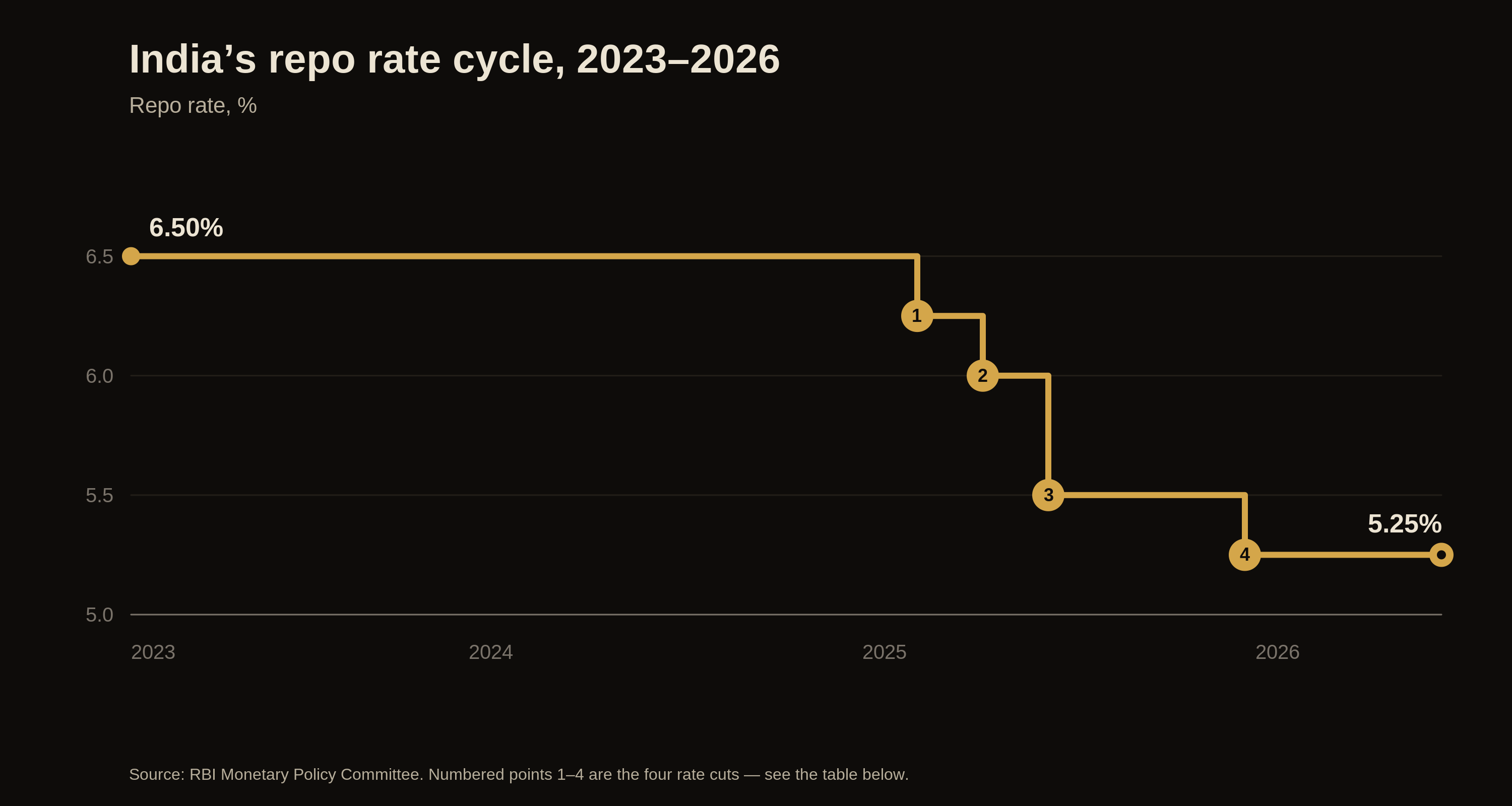

भारत का रेपो रेट चक्र, 2023–2026 (डार्क वर्शन)।